Про трудову гарантію щодо розміру зарплати за виконану місячну норму праці не нижче мінімальної цього року говорили досить багато.

І як цю вимогу потрібно виконувати, які виплати включають у МЗП*, а що нараховують «зверху» 3200, яким чином визначити розмір МЗП при не повністю виконаній нормі праці. Роз’яснень Мінсоцполітики було достатньо. Цього разу працеоплатне відомство в листі, що коментується, порушило ще одне важливе питання: чи враховувати донараховані (сторновані) суми зарплати за минулі періоди в мінзарплату поточного місяця?

* Мінімальна заробітна плата.

Укотре нагадаємо важливу умову про розмір зарплати не нижче МЗП, встановлену ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР.

Розмір зарплати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчий розміру мінімальної зарплати.

У зв’язку з тим, що норма праці встановлюється на відповідний місяць, можна говорити про те, що з мінзарплатою слід порівнювати тільки зарплату, нараховану за виконану норму праці (відпрацьований час) за відповідний місяць. Тому різні зарплатні помилки, донарахування або сторнування зарплати за минулий місяць у зв’язку з уточненням кількості відпрацьованого часу не включають у МЗП поточного місяця. Їх відносять до місяців, ЗА які вони нараховані. Тобто для цілей виконання вимоги трудового законодавства про розмір зарплати за місяць не нижче МЗП треба донараховану (сторновану) зарплату віднести до доходу за відповідний місяць і загальну суму зарплати за місяць порівняти з розміром МЗП.

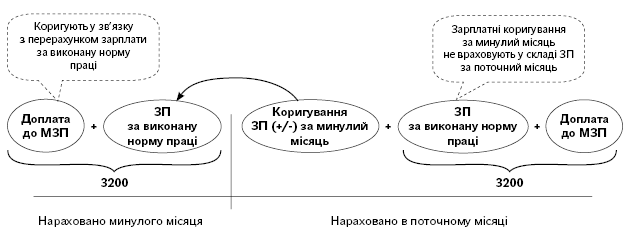

Тобто може виникнути ситуація, коли необхідно відкоригувати доплату до МЗП за минулий період. При цьому врахуйте: оподаткування і відображення у звітах таких зарплатних коригувань здійснюють за своїми правилами, а саме включають в оподатковуваний дохід місяця, у якому відбулося їх нарахування (див. коментар до листа «Щодо оподаткування ЄСВ суми індексації, яка нарахована в поточному місяці за попередні періоди» цього номера). Зарплатна доплата до «мінімалки» коригується (за потреби) по-своєму (див. рисунок нижче).

І як цю вимогу потрібно виконувати, які виплати включають у МЗП*, а що нараховують «зверху» 3200, яким чином визначити розмір МЗП при не повністю виконаній нормі праці. Роз’яснень Мінсоцполітики було достатньо. Цього разу працеоплатне відомство в листі, що коментується, порушило ще одне важливе питання: чи враховувати донараховані (сторновані) суми зарплати за минулі періоди в мінзарплату поточного місяця? * Мінімальна заробітна плата. Укотре нагадаємо важливу умову про розмір зарплати не нижче МЗП, встановлену ст. 31 Закону України «Про оплату праці» від 24.03.95 р. № 108/95-ВР. Розмір зарплати працівника за повністю виконану місячну (годинну) норму праці не може бути нижчий розміру мінімальної зарплати. У зв’язку з тим, що норма праці встановлюється на відповідний місяць, можна говорити про те, що з мінзарплатою слід порівнювати тільки зарплату, нараховану за виконану норму праці (відпрацьований час) за відповідний місяць. Тому різні зарплатні помилки, донарахування або сторнування зарплати за минулий місяць у зв’язку з уточненням кількості відпрацьованого часу не включають у МЗП поточного місяця. Їх відносять до місяців, ЗА які вони нараховані. Тобто для цілей виконання вимоги трудового законодавства про розмір зарплати за місяць не нижче МЗП треба донараховану (сторновану) зарплату віднести до доходу за відповідний місяць і загальну суму зарплати за місяць порівняти з розміром МЗП. Тобто може виникнути ситуація, коли необхідно відкоригувати доплату до МЗП за минулий період. При цьому врахуйте: оподаткування і відображення у звітах таких зарплатних коригувань здійснюють за своїми правилами, а саме включають в оподатковуваний дохід місяця, у якому відбулося їх нарахування (див. коментар до листа «Щодо оподаткування ЄСВ суми індексації, яка нарахована в поточному місяці за попередні періоди» цього номера). Зарплатна доплата до «мінімалки» коригується (за потреби) по-своєму (див. рисунок нижче).

Умова розрахунку доплати до МЗП для виконання вимоги про зарплату не нижче МЗП

Розглянемо декілька ситуацій на числових прикладах.

ДОНАРАХОВАНА АБО СТОРНОВАНА ІНДЕКСАЦІЯ ЗА МИНУЛИЙ МІСЯЦЬ: ЗАГАЛЬНИЙ РОЗМІР ЗАРПЛАТИ НЕ ЗМІНИВСЯ

Приклад 1. Працівникові підприємства в жовтні 2017 року забули нарахувати індексацію (116,20 грн.). При цьому його зарплата за жовтень склала 3200 грн. (3000оклад + 200доплата до МЗП). Помилку виявили в листопаді. У цій ситуації працівникові треба донарахувати індексацію за жовтень 2017 року (116,20 грн.) і відкоригувати доплату до МЗП (3200 - 3000 - 116,20 = 83,80; 83,80 - 200 = -116,20 (грн.)). Проте фактично в листопаді 2017 року працівникові нічого донараховувати не будуть (116,20індексація - 116,20коригування доплати до МЗП = 0). Коригування пройдуть тільки «на папері» (за бухгалтерською довідкою).

Приклад 2. Працівника підприємства в жовтні 2017 року перевели на новостворену посаду і нарахували зарплату в розмірі 3200 грн. (3000оклад + 116,20індексація + 83,80доплата до МЗП). Проте в листопаді з’ясувалося, що права на індексацію зарплати за новою посадою він не мав. І в цьому випадку фактично всі коригування пройдуть «на папері»: — було: 3000оклад + 116,20індексація + 83,8 доплата до МЗП = 3200 (грн.); — потрібно: 3000оклад + 200доплата до МЗП = 3200 (грн.); — різниця: 0оклад - 116,20індексація + 116,20доплата до МЗП = 0 (грн.). У листопаді 2017 року працівникові нарахують тільки зарплату за відпрацьований час у листопаді: 3000оклад листопада + 200доплата до МЗП = 3200 (грн.).

Висновок: Якщо розмір донарахованої (сторнованої) зарплатної виплати менше або дорівнює розміру раніше нарахованої доплати до МЗП, то фактично працівникові нічого не донараховують. Міняються тільки сумові значення складових зарплати за відповідний місяць.

ДОНАРАХОВАНА ВИПЛАТА ЗА МИНУЛИЙ МІСЯЦЬ: ЗАГАЛЬНИЙ РОЗМІР ЗАРПЛАТИ ЗБІЛЬШИВСЯ

Приклад 3. Працівникові в жовтні 2017 року нарахували зарплату в розмірі 3200 грн. (3000оклад + 116,20індексація + 83,80доплата до МЗП). Проте в листопаді з’ясували, що в жовтні йому помилково забули нарахувати доплату за суміщення посад, встановлену з 17.10.2017 р., у розмірі 471,43 грн. (3000 грн. х 30 % : 21 роб. дн. х 11 роб. дн.). Помилку виправили в листопаді.

Доплата за суміщення посад включається в зарплату за виконану норму праці при порівнянні її з розміром МЗП. Якщо таку виплату донарахували працівникові пізніше (у листопаді), то її треба віднести до доходу жовтня і порівняти загальний розмір зарплати за жовтень з 3200:

3000оклад + 116,20індексація + 471,43доплата за суміщення = 3587,63 (грн.).

Виходить, що загальний розмір зарплати більше МЗП (3587,63 грн. > 3200 грн.). Тобто доплата до МЗП за жовтень такому працівникові не належить.

У листопаді 2017 року такому працівникові треба донарахувати доплату за суміщення посад за жовтень і сторнувати доплату до МЗП за жовтень. Сума донарахованої в листопаді зарплати за жовтень складе 387,63 грн. (471,43 - - 83,80). А загальна сума нарахувань за листопад 2017 року становитиме 4403,83 грн. (3000оклад листопада + 116,20індексація + 900доплата за суміщення + 387,63донарахована зарплата за жовтень).

Зверніть увагу: в оподатковуваний дохід листопада 2017 року враховується уся сума, нарахована цього місяця (4403,83 грн.), у тому числі і донарахована зарплата за минулий місяць. Також вона буде відображена в таблиці 6 ЄСВ-звіту одним рядком. Детальніше про це у листі «Щодо оподаткування сум індексації заробітної плати ПДФО, ВЗ та відображення в Податковому розрахунку за формою № 1ДФ» цього номера.

Висновок: Якщо розмір донарахованої зарплатної виплати більше розміру раніше нарахованої доплати до МЗП, то, окрім сумової зміни складових зарплати за відповідний місяць, працівникові в місяці виправлення помилки потрібно донарахувати частину такої суми виплати. Її розмір визначають як різницю між повним розміром зарплатної виплати і сумою доплати до МЗП.

СТОРНУЄМО НАДБАВКУ І ДОНАРАХОВУЄМО ДОПЛАТУ ДО МЗП: ЗАГАЛЬНИЙ РОЗМІР ЗАРПЛАТИ ЗМЕНШИВСЯ

Приклад 4. Працівникові підприємства в жовтні 2017 року нарахували зарплату в розмірі 3600 грн. (2400оклад + 1200надбавка за складність), право на індексацію зарплати не настало. Проте в листопаді з’ясували, що неправильно застосували відсоток надбавки за складність і напруженість у роботі (50 % від окладу замість 30 %). Тому така надбавка була виплачена в більшому розмірі: 1200 грн. замість 720 грн. Працівник погодився, щоб із його зарплати була утримана надмірно нарахована надбавка у розмірі 480 грн. (1200 - 720). Помилку виправили в листопаді 2017 року.

У жовтні 2017 року загальний розмір зарплати за виконану норму праці склав 3600 грн. Це більше мінімальної зарплати, тому доплату до МЗП такому працівникові не нараховували.

Проте після сторнування надмірно нарахованої надбавки за складність і напруженість у роботі розмір зарплати за жовтень виявився менше МЗП (3600 - 480 = 3120 (грн.)), тому такому працівникові належить ще і доплата до МЗП (3200 - 3120 = 80 (грн.)). Тобто фактично в листопаді 2017 року потрібно сторнувати 400 грн. зарплати за жовтень 2017 року (-480надбавка + 80доплата до МЗП = -400 (грн.)).

Такі зарплатні коригування не вплинуть на розмір зарплати, нарахованої за відпрацьовані дні в листопаді: 2400оклад листопада + 720надбавка + 80доплата до МЗП = 3200 (грн.). У той же час загальна сума зарплати, нарахована в листопаді, складе 2800 грн. (3200ЗП за листопад - 400коригування за жовтень).

Зверніть увагу: загальна база нарахування ЄСВ у листопаді 2017 року складає 2800 грн., і це менше МЗП. Тобто ЄСВ потрібно нарахувати виходячи з МЗП. Річ у тому, що для цілей оподаткування зарплатні коригування за жовтень не відносять до місяців, за які вони нараховані, а включають у місяць, в якому вони фактично були здійснені, тобто у дохід листопада 2017 року. Тому в таблиці 6 Звіту з ЄСВ за таким працівником будуть заповнені 2 рядки:

— у першому рядку в графах 17 і 18 потрібно вказати суму нарахованої зарплати (2800 грн.) і в графі 21 суму ЄСВ, нарахованого на неї, у розмірі 616 грн. (2800 грн. х 22 %);

— у другому рядку в графі 19 відобразити додаткову базу (різницю між МЗП і нарахованим доходом) — 400 грн. (3200 - 2800) і суму ЄСВ, нарахованого на таку додаткову базу (графа 21), — 88 грн. (400 грн. х 22 %). При цьому не забудьте в графі 10 вказати код типу нарахувань «13».

При цьому врахуйте, що для відображення бази обкладення ЄСВ існує виняток, коли зарплатні коригування у зв’язку з уточненням кількості відпрацьованого часу відносять до місяців, за які вони нараховані. Передусім це стосується ситуації, коли сторнують зарплату за минулий період у зв’язку з тимчасовою непрацездатністю працівника. У цьому випадку і таблиця 6 Звіту з ЄСВ буде заповнена по-іншому (див. «ОП», 2017, № 5, с. 22; № 7, с. 19; № 21, с. 24).

Висновок: Надмірно нарахована зарплатна виплата може вплинути і на розмір доплати до МЗП за минулий період. У результаті загальну суму надмірно нарахованої зарплати відображають методом «червоне сторно» в місяці виправлення помилки.

Тетяна ГУЛЬ, експерт з питань оплати праці ОПЛАТА ПРАЦІ

Листопад , 2017/№ 22 Лист Мінсоцполітики від 17.05.2017 р. № 1452/0/101-17

Подробиці: https://buhgalter.com.ua/articles/oplata-praci/viplati-pratsivnikam/zarplatni-koriguvannya-v-rozrahunku-doplati-do-mzp/

|